Parte II

Il caso Comunità Collinare - Unione di Comuni Alto Astigiano

CAPITOLO 7

LA COMUNITÀ COLLINARE ALTO ASTIGIANO

1. Comunità Collinare Alto Astigiano, elementi costitutivi e principi fondamentali

La Comunità Collinare Alto Astigiano è stata costituita29, per libera adesione dei Comuni partecipanti espressa dai relativi Consigli comunali, in data 20 ottobre 2000 ai sensi della legge 8 Giugno 1990 n. 42 e della legge regionale 28 febbraio 2000 n. 16, per l’esercizio associato delle funzioni e per la gestione associata dei servizi pubblici che i Comuni delegano all’Unione al fine di migliorare la qualità dei servizi erogati, favorire il superamento dei limiti e degli squilibri socio economici, ottimizzare le risorse economico finanziarie, umane e strumentali.

L’Unione è composta da 14 Comuni, per una popolazione complessiva di circa 10.700 abitanti così ripartiti:

| Comunità Collinare Alto Astigiano | ||

|---|---|---|

| Albugnano | 9.47 km² | 449 abitanti |

| Aramengo | 11.41 km² | 605 abitanti |

| Berzano San Pietro | 7.42 km² | 405 abitanti |

| Buttigliera d’Asti | 18.82 km² | 1959 abitanti |

| Capriglio | 5.08 km² | 289 abitanti |

| Castelnuovo Don Bosco | 22 km² | 2984 abitanti |

| Cerreto d’Asti | 3.89 km² | 251 abitanti |

| Mombello di Torino | 4.09 km² | 367 abitanti |

| Moncucco Torinese | 14.36 km² | 839 abitanti |

| Montafia | 14.56 km² | 921 abitanti |

| Moransengo | 5.37 km² | 205 abitanti |

| Moriondo Torinese | 6.49 km² | 788 abitanti |

| Passerano Marmorito | 12.09 km² | 445 abitanti |

| Pino d’Asti | 4.05 km² | 237 abitanti |

| Totali: | 139.1 km² | 10744 abitanti |

L’Unione è a tutti gli effetti un Ente Locale dotato di autonoma soggettività giuridica, nell’ambito dei principi della Costituzione e dalla legge, nonché delle norme dello Statuto che la regolano.

L’Unione ha inoltre potestà regolamentare per la disciplina della propria organizzazione, per lo svolgimento delle funzioni ad essa affidate e per i rapporti, anche finanziari con i Comuni.

Lo scioglimento dell’Unione si verifica nel caso in cui:

- la metà dei Consigli comunali dei Comuni partecipanti abbiano deliberato di recedere dall’Unione;

- la metà dei Comuni partecipanti non abbia provveduto a designare i propri rappresentanti decorsi quarantacinque giorni dal rinnovo dei rispettivi Consigli comunali.

A questo punto il Presidente assume le funzioni di commissario liquidatore, con tutti i poteri previsti dalla legge, per la chiusura di tutti i rapporti attivi e passivi dell’ente.

Nei casi di scioglimento il personale dell’Unione è convenzionalmente attribuito alle dotazioni organiche dei Comuni partecipanti.

Ogni Comune dell’Unione è libero di recedere unilateralmente con provvedimento del proprio Consiglio, nel caso in cui questo dovesse verificarsi la decisione dovrebbe essere Comunicata entro il mese di giugno al Consiglio della Comunità, affinché questa ne prenda atto, ed assumerebbe valore dal 1º gennaio dell’anno successivo.

Dopo un’analisi della realtà dei piccoli e medi comuni italiani è facile rendersi conto che una potente resistenza all’aggregazione tra i diversi enti risiede nell’ideologia amministrativa del "municipalismo"30, intesa come tutela dell’autonomia istituzionale e come timore di ingerenza di altri nei propri processi politico amministrativi.

Vari altri tipi di resistenze sono stati rintracciati in atteggiamenti prudenti delle classi politiche locali:

- scarsa fiducia di miglioramento;

- tutela del proprio ruolo istituzionale;

- rifiuto di rinunciare ad interessi personali;

- sottovalutazione delle diseconomie pubbliche locali;

- scarsa disponibilità verso rapporti strutturati tra istituzioni;

- cautela e diffidenza nella ricerca di partner processuali.

Probabilmente meno forti sono le resistenze della classe amministrativa locale, almeno di quella parte munita di un’ideologia burocratica di tipo tecnico che, pertanto, è piuttosto orientata verso la ricerca di efficienza istituzionale, ponendosi nel contempo al riparo da influenze politico ideologiche interne alla propria amministrazione. Per costoro, il motivo principale di resistenza, ancorché debole, consiste nella inauspicata maggiore lontananza dal luogo del lavoro, risiedendo essi, per lo più, nello stesso piccolo Comune in cui lavorano. Più facile è comprendere le resistenze dei burocrati politicizzati: i programmi della classe politica governante (Sindaco e Giunta) vengono condivisi o rifiutati secondo orientamenti fortemente connessi alle proprie ideologie politiche.

Possono infine insorgere resistenze da parte delle comunità sociali locali. Sono da segnalare, a questo proposito, forme di campanilismo, più o meno spontanee; nonché pressioni esercitate da gruppi di interesse locali (industriali, artigianali, fondiari) che temono modificazioni di assetti economici a se favorevoli.

Si può dunque affermare che un processo di riassetto globale è denso di insidie degenerative cui il comune denominatore è il localismo, inteso come difesa di interessi precostituite e prefigurati. La prevalenza di questo orientamento conduce verso l’aumento della frammentazione strutturale. Questo esito, particolarmente diffuso nel caso italiano (soprattutto nei governi locali settentrionali), si è palesato in un lento ed ininterrotto aumento del numero delle strutture comunali ed ha relegato il Paese in una dimensione di immobilismo amministrativo fino agli ultimi anni del XX secolo.

I problemi sopra esposti sono sicuramente quelli che ha dovuto affrontare la Comunità Collinare Alto Astigiano durante l’iter di formazione della struttura in esame e con i quali si scontra tuttora, ad essi si cerca di ovviare con la razionalità intravedendo i vantaggi che possono derivare da forme di collaborazione congiunta, e senza i quali è impossibile raggiungere gli obiettivi di efficienza economica preposti.

2. Ordinamento strutturale

Gli organi dell’Unione sono tre:

- il Consiglio della Comunità;

- il Presidente della Comunità;

- il Comitato amministrativo.

2.1 Il Consiglio della Comunità

Il Consiglio della Comunità Collinare è composto dal Presidente a da 20 Consiglieri, di cui 14 membri di diritto, ovvero i Sindaci di ciascun Comune aderente, e 7 membri elettivi in rappresentanza delle minoranze consiliari.

I 7 membri elettivi sono scelti dai Consiglieri Comunali appartenenti alle minoranze consiliari di tutti i Comuni aderenti alla Comunità Collinare.

Gli Amministratori dell’Unione rappresentano la Comunità senza vincolo di mandato, a ciascun componente del Consiglio della Comunità è riconosciuto diritto di iniziativa nelle materie di competenza, nonché di presentare interrogazioni, interpellanze, mozioni ed emendamenti.

Ogni amministratore ha diritto di ottenere dall’Unione, dai Comuni aderenti alla stessa, nonché dalle aziende, istituzioni o enti dipendenti, le informazioni utili all’espletamento del mandato, gratuitamente, secondo le modalità previste per il diritto di accesso ai documenti amministrativi.

Le sedute consiliari sono convocate e presiedute dal Presidente, o da chi ne fa le veci, o dalla richiesta di un quinto dei consiglieri o di uno dei Sindaci dell’Unione.

Le sedute sono pubbliche e le votazioni sono effettuate a scrutini palese, salvi i casi previsti dal Regolamento

2.2 Il Presidente

L’elezione del Presidente avviene a scrutinio segreto ed a maggioranza assoluta dei Consiglieri assegnati, il Presidente dura in carica per il periodo corrispondente al proprio mandato di Sindaco ed é rieleggibile per una volta sola, consecutiva.

Il Presidente dell’Unione deve rivestire la carica di Sindaco di uno dei Comuni aderenti.

Il Presidente rappresenta l’Unione, convoca e presiede il Consiglio e ne formula l’ordine del giorno, ed assicura l’unità dell’attività politico amministrativa.

Nell’esercizio delle proprie competenze, il Presidente, in particolare:

- svolge attività propositiva e di impulso nei confronti del Consiglio;

- dà attuazione alle linee programmatiche di mandato, mediante atti di carattere generale indicanti priorità, mezzi da impiegare e criteri;

- promuove direttamente o avvalendosi del Segretario, indagini e verifiche amministrative sull’intera attività dell’Unione;

- autorizza le missioni dei consiglieri, del segretario e del direttore;

- riferisce periodicamente al consiglio sull’attività propria e dell’Unione;

- adotta tutti gli atti che non sono attribuiti dalla Legge o dallo statuto ad altri organi.

Il Vicepresidente della Comunità é nominato dal Presidente tra i Sindaci dell’Unione

Il Vicepresidente sostituisce il presidente incaso di assenza o impedimento.

Qualora anche il Vicepresidente sia assente o impedito le funzioni sono svolte dal Sindaco più giovane di età.

2.3 Il Comitato amministrativo

Il Comitato Amministrativo è composto dal Presidente della Comunità Collinare, che lo presiede, e da 6 membri, nominati dal Presidente, scelti tra i Consiglieri della Comunità Collinare. Il Comitato amministrativo collabora col Presidente della Comunità, in particolare:

- emana gli atti di carattere generale, o di indirizzo gestionale indicanti priorità, mezzi da impiegare e criteri per l’esercizio delle funzioni delegate;

- svolge attività propositiva nel confronti del Consiglio della Comunità;

- promuove, assume e aderisce ad iniziative per concludere accordi di programma previsti dalla legge.

- adotta tutti gli atti che non sono attribuiti dalla legge, dallo statuto e dal regolamenti ad altri organi.

A differenza delle riunioni del Consiglio quelle del Comitato non sono pubbliche; queste sono valide con la presenza della maggioranza delle componenti assegnate.

3. L’ordinamento amministrativo e l’organizzazione dell’Unione31

L’organizzazione strutturale é diretta a conseguire i fini istituzionali dell’ente secondo le norme del regolamento di organizzazione ed è articolata in uffici, della cui attività è responsabile il direttore.

L’Unione ispira l’organizzazione degli Uffici e del personale a criteri di autonomia, di funzionalità e di economicità di gestione allo scopo di assicurarne efficienza ed efficacia.

L’attività dell’amministrazione é fondata sulla ripartizione tra funzioni d’indirizzo e controllo politico amministrativo, esercitato dagli organi politici dell’Ente, e funzioni di gestione, svolte dal direttore, secondo quanto stabilito dallo statuto e dal regolamenti.

Per quanto non previsto dallo statuto o da altra fonte regolamentare si applicano le norme sull’ordinamento degli enti locali.

La disciplina del personale é riservata agli atti nominativi dell’ente ed alla contrattazione, anche decentrata, che danno esecuzione alle leggi ed allo statuto.

Il regolamento di organizzazione in particolare disciplina:

- la struttura organizzativo funzionale;

- la dotazione organica;

- le modalità di assunzione e cessazione dal servizio;

- le forme di controllo interno di gestione.

Il regolamento si ispira al seguenti criteri:

- organizzazione del lavoro per programmi, progetti e risultati;

- versatilità delle strutture per il raggiungimento degli obiettivi con efficacia, efficienza ed economicità;

- individuazione del procedimento e dei relativi responsabili.

3.1 Il Direttore

Al Direttore sono assegnati tutti i compiti di attuazione degli obiettivi e dei programmi definiti con gli atti di indirizzo adottati dagli organi politici, da perseguirsi secondo le modalità previste dalla Legge, dallo Statuto, dai regolamenti, dagli atti di carattere generale o specifico degli organi politici.

In particolare il Direttore ha la responsabilità degli uffici e compie tutti gli atti di gestione di qualunque natura, compresa l’adozione di atti che impegnano l’Unione verso l’esterno, con autonomi poteri di spesa e di organizzazione delle risorse umane e strumentali, mediante l’emanazione di determinazioni.

Il Direttore esprime il parere di regolarità tecnica e di regolarità contabile sulle deliberazione degli organi dell’Unione.

Il Direttore é assunto con contratto a tempo determinato, di durata prestabilita dal regolamento di organico sottoscritto dal Presidente, che ne disciplina anche lo status giuridico ed economico. L’incarico é deliberato dal Comitato Amministrativo, previo esame dei requisiti di esperienza e professionalità prodotti dagli aspiranti, nonché l’eventuale prova selettiva.

3.2 Il Segretario

La funzione di Segretario dell’Unione é svolta dal Segretario comunale del Comune il cui Sindaco riveste la carica di Presidente della Comunità, al sensi dello statuto, o da altro Segretario comunale nominato dal Presidente della Comunità, previo stipula di apposita convenzione con l’ente di appartenenza.

Il Segretario in particolare:

- partecipa con funzioni consultive, referenti e di assistenza alle riunioni del Consiglio della Comunità e del Comitato amministrativo e ne cura la verbalizzazione;

- fornisce consulenza giuridico amministrativa agli organi politici e burocratici dell’Unione;

- può rogare i contratti in forma pubblica in cui é parte l’Unione e autentica le scritture private e gli atti unilaterali nell’interesse dell’Unione;

- esercita ogni altra funzione attribuitagli dal regolamenti o conferitagli dal Presidente della Comunità.

3.3 Il Collegio dei Revisori

Il Collegio dei Revisori dei conti è eletto dal Consiglio della Comunità.

Le modalità di nomina, la durata in carica, la revoca edecadenza sono disciplinati dall’ordinamento degli enti locali.

Il Collegio dei Revisori dei conti collabora con il Consiglio della Comunità nella sua funzione di controllo e di indirizzo, esercita la vigilanza sulla regolarità contabile e finanziaria della gestione ed attesta la corrispondenza del rendiconto alle risultanze della gestione, con relazione allegata al conto consuntivo.

Esercita inoltre ogni altra attività attribuitagli dai regolamenti, e all’uopo può accedere ad ogni altro atto connesso alle competenze.

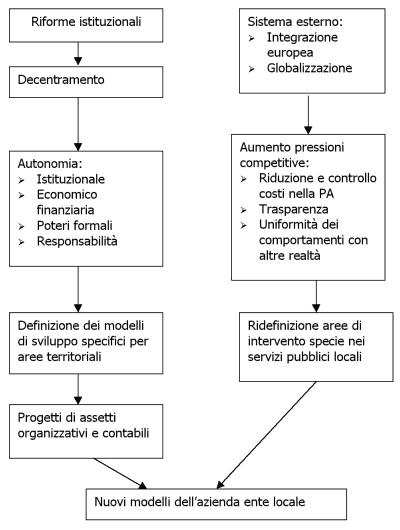

4. Comunità Collinare Alto Astigiano: l’evoluzione dell’ente locale in azienda locale autonoma

I processi di cambiamento che normalmente caratterizzano il nostro Paese sono più pesantemente condizionati dalla struttura e dalla tipologia dell’intervento nell’economia e dal funzionamento della pubblica amministrazione32.

Abbiamo visto come l’intervento politico nell’economia, soggiogato più a logiche di tipo politico assistenziale che non a criteri di razionalità economica, abbia esteso l’ambito dell’intervento pubblico anche quando questo non era necessario o non giustificato, e comunque sempre con criteri di valutazione dello stesso che hanno scarsamente considerato questi aspetti di responsabilità sulle decisioni, anche grazie a sistemi di misurazione contabile, di assetti organizzativi e di meccanismi operativi non idonei a orientare le scelte e le valutazioni secondo più corretti schemi di opportunità e di razionalità economica.

In questo senso, ad esempio, tutta l’area dei servizi pubblici sia a livello nazionale che locale ha rappresentato emblematicamente la degenerazione di quest’orientamento; infatti la mancanza di riferimento a prezzi di mercato al fine di controllare i costi di produzione, di regolare la domanda e l’inadeguatezza dei sistemi di controllo più responsabilizzanti sui risultati hanno di fatto evidenziato questi aspetti:

- deresponsabilizzazione degli operatori sui costi di erogazione, quindi sui risultati, con una bassa attenzione alla qualità dei servizi stessi;

- scarsa propensione alla competizione, all’innovazione al confronto sistematico come modello di crescita e sviluppo a causa di forme di monopoli naturali e/o locali che con l’integrazione europea sono destinati a scomparire,

- crescita non controllata dell’offerta in quanto la domanda di tali servizi, grazie ai prezzi bassi, si manifestava anche quando l’utilità economica degli stessi era nulla.

L’aspetto rilevante nei processi di autonomia si rivela dunque essere quello di spostare progressivamente l’attenzione degli operatori dal rispetto esclusivo del dettato normativo, al rispetto dei risultati, delle qualità delle prestazioni, all’uso efficiente delle risorse ed alla soddisfazione dell’utente su cui si deve esercitare il controllo della collettività.

Riprendendo l’analisi dello scenario dinanzi descritto, possiamo schematicamente indicare il processo evolutivo della trasformazione.

Emerge come l’autonomia debba essere completa per potere passare definitivamente alla definizione di un governo locale il cui orientamento è molto più deciso verso il mercato e verso il cittadino. In particolare è possibile sottolineate come l’attenzione si deve rivolgere ai punti di seguito elencati.

- Capacità di programmazione: è necessario passare da una logica di gestione corrente ad una gestione più orientata al futuro per cercare di anticipare i cambiamenti e sfruttare le opportunità che si presentano riducendo le minacce; questo significa costruire modelli decisionali molto più orientati al futuro.

- Capacità di integrazione di interessi locali: è necessario sviluppare un articolato sistema di relazioni in grado di fare convergere interessi locali talora divergenti sulla definizione di un beni locali che si identifica con la specifica realtà territoriale; in questo senso si può pensare che tutti coloro che hanno specifici interessi in quell’area sono idealmente "azionisti" della società che li comprende. È necessario dunque pensare a sistemi di coinvolgimento degli attori nei processi di definizione degli obiettivi e di valutazione dei risultati.

- Capacità di adattamento alle variabili ambientali: è necessario sviluppare un sistema flessibile con una forte capacità di adattamento ai continui stimoli esterni, coerente con gli stimoli esterni, con le esigenze di una visione strategica, con la necessità di rivedere il sistema degli interessi locali in relazione alla eventuale ridefinizione del bene comune - missione e visione dell’ente locale - che richiede un sistema di monitoraggio e di revisione continua.

- Capacità di competizione collaborativa: è necessario considerare, specie per enti locali di modesta dimensione, l’opportunità di stringere alleanze con territori limitrofi per ricercare sinergie di sviluppo che possono essere penalizzate dalle modeste dimensioni; quest’orientamento può scontrarsi, talora, con specifici interessi politici locali, i quali potrebbero vedere, nel gioco delle alleanze, sminuito il loro potere o la loro capacità di raccolta del consenso.

Lo sviluppo di tali modelli richiede dunque interventi estremamente ampi ed orientati verso la definizione della missione dell’ente locale, di nuovi modelli di relazioni con i privati e con i cittadini coadiuvati da nuovi assetti organizzativi e nuove politiche del personale. Risulta poi essenziale l’individuazione di chiari sistemi di responsabilizzazione e valutazione sui risultati, con precisa separazione delle aree di responsabilità politica e di quella tecnica per evitare dannose collusioni che in tempi passati hanno portato al fenomeno della corruzione, ai quali siano affiancati validi sistemi di controllo direzionale per orientare e valutare i cambiamenti. Infine bisogna definire i meccanismi atti a regolare il processo di cambiamento ed in particolare a favorire l’introduzione di logiche di mercato in contesti locali e monitorare l’eventuale intervento dei privati come possibili sostituti della pubblica amministrazione.

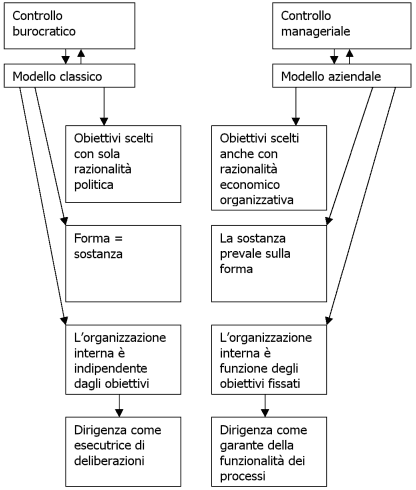

Ci troviamo dunque d’innanzi ad un’evoluzione del concetto di gestione dell’ente pubblico che comporta il passaggio dall’ottica del controllo burocratico al controllo manageriale, vediamo di chiarire il tutto con un’ultima rappresentazione grafica:

In conclusione possiamo dunque affermare che nel nostro Paese oramai, per quanto attiene la PA, si sono consolidati i criteri di efficienza, efficacia ed economicità33.

L’economicità può essere definita come la relazione tra il mercato ed i fattori produttivi impiegati nella gestione, essa esprime l’attitudine di un’azienda ad acquisire i fattori produttivi necessari al minor costo possibile.

L’efficienza si riferisce alla relazione tra le risorse ed i risultati della produzione, alla capacità dell’azienda di impiegare le risorse acquisite per ottenere determinati risultati di produzione.

L’efficacia può essere definita come la relazione tra i risultati della produzione e gli obiettivi generali perseguiti, questa misura pertanto il grado in cui i risultati, intesi come politiche ed azioni intraprese, sono funzionali a conseguire determinati obiettivi di modificazione dei bisogni pubblici.

5. Comunità Collinare Alto Astigiano: la struttura organica

La Comunità Collinare ha senso di esistere nel momento in cui svolge delle funzioni che le sono state delegate dai Comuni membri al fine di perseguire obiettivi di efficienza ed economicità, infatti rimangono solidi i vincoli a cui attenersi al fine di rispettare il patto di stabilità interno.

Dopo un anno dalla sua formazione la Comunità Collinare ha varato un primo progetto con il quale cercava di dotarsi di una propria struttura organica.

L’art. 7 della legge regionale 28 febbraio 2000, n. 16, riguarda la programmazione degli interventi, e nello specifico prevede che entro un anno dalla loro costituzione, le Comunità collinari adottino il piano pluriennale di sviluppo socioeconomico.

Il piano è costituito da:

- una deliberazione programmatica che individua le linee guida degli interventi previsti e che deve inoltre specificare le risorse finanziarie disponibili, le attese relative alla riduzione dell’esodo, alla ricaduta economica ed occupazionale, ai benefici ambientali e ai vantaggi sociali;

- una cartografia a carattere intercomunale nella quale sono evidenziati gli indirizzi fondamentali dell’organizzazione territoriale dell’area di propria competenza e che costituisce riferimento in sede di predisposizione o rielaborazione dei piani regolatori generali dei Comuni di cui alla legge regionale 5 dicembre 1977, n. 56

Il piano ha durata quinquennale, nel corso del quinquennio al piano possono essere apportate variazioni ed aggiornamenti.

Riallacciandosi alla legge regionale del 28 febbraio 2000, n. 16, ed in questo caso specifico all’art. 8, si evidenziano quali siano le funzioni da svolgere in forma associata in forma prioritaria, ovvero:

- realizzazione e manutenzione di opere pubbliche di interesse collettivo del territorio subordinate alla salvaguardia dell’ambiente naturale, degli aspetti paesistici, storici, architettonici;

- manutenzione della viabilità’;

- raccolta e smaltimento dei rifiuti, disincentivo alla loro produzione, selezione, riduzione e riutilizzo degli stessi;

- organizzazione di interventi di ripristino e recupero ambientale;

- organizzazione del servizio di polizia urbana e rurale;

- organizzazione del trasporto locale ed in particolare del trasporto scolastico;

- promozione e realizzazione di strutture di servizi sociali per gli anziani per corrispondere ai bisogni della popolazione locale e favorirne la permanenza nonché gestione delle attività socio-assistenziali ai sensi dell’articolo 13 della legge regionale 13 aprile 1995, n. 62 (Norme per l’esercizio delle funzioni socio-assistenziali);

- promozione e realizzazione di strutture sociali di orientamento e formazione per i giovani;

- gestione di funzioni e servizi amministrativi comunali, anche attraverso la realizzazione di un comune sistema informatico;

- costituzione di strutture tecnico-amministrative di supporto alle attività’ istituzionali dei Comuni con particolare riferimento ai compiti di assistenza al territorio.

In effetti la prima relazione tecnica ufficiale varata dalla Comunità Collinare Alto Astigiano sulla struttura burocratica da adottare prendeva in considerazione:

- l’ufficio tecnico di progettazione;

- l’ufficio tributi;

- l’ufficio amministrazione e gestione del personale;

- l’ufficio finanziario;

- l’ufficio di promozione turistica;

- l’ufficio di polizia municipale intercomunale.

Analizziamo ora nello specifico ogni singolo ufficio per capire in che modo si pensava di poter raggiungere gli obiettivi prestabiliti34.

5.1 Ufficio tecnico di progettazione

Il primo passo importante è quello di istituire una sorta di ufficio tecnico che curi gli interessi di tutte le realtà locali coinvolte nel progetto. Dei 14 Comuni aderenti solamente 3 avevano un proprio ufficio tecnico, i restanti 9 si avvalevano di consulenze esterne o partecipavano a convenzioni con i vicini per la condivisione di un tecnico.

L’ufficio tecnico di progettazione è composto da due tecnici distaccati dai Comuni di appartenenza attraverso delle convenzioni da stipulare con gli stessi.

I due tecnici sono Geometri, di cui uno collabora a tempo pieno ed è a tutti gli effetti un Tecnico comandato, l’altro è distaccato dal proprio Comune di appartenenza e si occupa di fornire un supporto tecnico per 15 ore la settimana; ci si avvale poi della collaborazione esterna di un altro Geometra.

I costi che in linea di massima dovrebbero interessare il personale sono pari a circa 9.300 euro oltre oneri riflessi per i due tecnici.

Compito primario della struttura è quello di offrire un valido supporto tecnico nella richiesta di contributi ai vari Enti superiori per la realizzazione di opere pubbliche nel territorio della Comunità.

L’ufficio si occupa di elaborare progetti per la comunità ed opera anche su incarico diretto dei Comuni, questo modus operanti risulta vantaggioso perché il Sindaco si trova ad interagire non con un estraneo, come può essere un professionista esterno, ma con una realtà a lui più vicina, l’Unione di cui fa parte.

Risulta sicuramente più facile condividere esperienze inerenti i lavori pubblici, per i quali vi è un’unica legge che ne agevola l’accentramento, mentre è spinosa la questione che riguarda l’edilizia privata, in quanto ogni Comune ha un proprio piano regolatore e l’ingerenza esterna viene maggiormente sentita.

Nelle stesse zone che sto esaminando nel 1984 nacque un Consorzio per creare un piano regolatore comune, era il più grosso Consorzio d’Italia nato per questo scopo, il progetto naufragò miseramente qualche tempo dopo d’innanzi al problema costituito dalla grande estensione territoriale e disomogeneità della zona interessata, ma anche di fronte al campanilismo comunque presente in queste realtà.

Questa struttura risulta particolarmente importante per le piccole realtà che a fronte di una percentuale che si aggira tra il 10/12% come remunerazione per un tecnico esterno per un’opera di progettazione si troverà ora ad affrontare un costo di molto ridotto pari circa all’1,5% del contributo per la realizzazione dell’opera.

Non si parla solamente di risparmio in termini economici, ma anche amministrativi, basta infatti pensare alla possibilità di avere gli elaborati in tempi certi e un continuo scambio di informazioni tra l’ufficio e gli Amministratori dei singoli Comuni.

Rimane comunque possibile affidare incarichi esterni sia alla Comunità Collinare, sia ai singoli membri, a patto però che si tratti di opere ad altissimo contenuto specifico o per importi di valore superiore al milione di Euro.

Quest’anno l’Unione ha stanziato 18.000 euro per ogni Comune da spendere in progetti elaborati dall’Ufficio su consiglio dei Sindaci per la viabilità, la cifra è stata cofinanziata dai singoli Comuni, questo è un segno tangibile dell’operatività del nuovo Ente.

Un ulteriore utilizzo dell’ufficio potrebbe essere quello dell’individuazione del patrimonio disponibile dei Comuni facenti parte dell’Unione, infatti se questi sono beni patrimoniali che devono procurare un reddito l’individuazione va preventivamente fatta sulla base di una rigorosa ispezione a questo criterio, criterio che va poi altrettanto rigorosamente perseguito sul piano gestionale, in ogni momento della vite del bene medesimo. Ed è appena il caso di dire che l’individuazione non può sancire situazioni immutabili nel tempo, ma deve seguire la dinamica dei fatti trasformativi del bene, cosicché il principio discretivo venga sempre rispettato e non si abbiano beni patrimoniali che, anziché procurare redditi, producano soltanto costi35.

Ad una corretta gestione del patrimonio ai fini del perseguimento degli obiettivi di efficienza, efficacia ed economicità, contribuiscono sicuramente l’articolazione dell’ente in centri di costo e l’applicazione del controllo di gestione.

Di recente varo è la legge con la quale il governo ha avviato la valorizzazione e la vendita del patrimonio pubblico, l’obiettivo è la realizzazione di una raccolta che oscilla tra i 4 ed i 5 miliardi di euro entro il 2003.

I beni oggetto della contrattazione, che saranno valutati meglio dall’agenzia del Demanio, avranno tre destinazioni. La prima: potranno essere ceduti direttamente con il metodo della cartolarizzazione, cioè con la trasformazione del valore immobiliare in titoli negoziabili sul mercato da istituti bancari, i quali anticiperebbero il contante. La seconda destinazione: potranno essere passati al Patrimonio dello Stato s.p.a., controllata dal Tesoro, la quale a sua volta potrà metterli sul mercato sempre con la cartolarizzazione oppure gestirli per valorizzarne il reddito, oggi vicino allo zero. La terza destinazione: potranno essere ceduti alla Società Infrastrutture s.p.a., anch’essa controllata dal Tesoro, che li utilizzerà come garanzia per acquisire i finanziamenti necessari per realizzare opere pubbliche36.

Quanto appena esposto fa percepire come sia attuale il problema, ritornando alla realtà oggetto della tesi è facile evidenziare come l’azione congiunta di più Comuni, aggregati in questo caso in un Unione, potrebbe portare alla costituzione di una società di gestione del patrimonio disponibile oppure, nel caso in cui si volessero vendere i beni immobili, godere di un maggior peso durante la contrattazione riuscendo così ad ottenere cifre più interessanti dalle dismissioni.

I comuni e le province possono gestire i servizi pubblici mediante37:

5.2 Ufficio tributi

Il programma operativo dell’Unione per il 2002 prevede la Costituzione dell’ufficio tributi con l’affiancamento al personale dell’Unione di una società esterna che si occupi di:

- predisporre ed allestire una banca dati tributaria (con particolare riferimento ad I.C.I e T.A.R.S.U) per ognuna delle singole Amministrazioni appartenenti alla Comunità Collinare gestibile dall’ufficio tributi appena creato;

- aggiornare e verificare, in stretta collaborazione e sotto il controllo delle singole Amministrazioni Comunali, i singoli importi riferiti alle imposte comunali da inserire nella Banca dati con il contestuale ed eventuale recupero delle somme non riscosse negli anni precedenti;

- fornire e mettere in atto il programma informatico necessario per realizzare la Banca dati summenzionata;

- formare il personale neo assunto che dovrà poi essere in grado, al termine del periodo di affiancamento, di gestire autonomamente l’ufficio.

A questo scopo è stata indetta una gara informale tra due società operanti sul territorio della Provincia di Asti che, dopo un serio esame delle offerte presentate, ha permesso di individuare nella Trisoft Executives Services s.n.c. la ditta che dovrà adempiere agli obblighi espressi in precedenza, verso un corrispettivo per il servizio offerto espresso in percentuale nei seguenti termini:

- 42% oltre I.V.A. delle maggiori somme I.C.I. accertate sino a 350.000 Euro

- 34% oltre I.V.A. delle maggiori somme I.C.I. accertate oltre 350.000 Euro

Tramite uno schema elementare inquadriamo la situazione degli uffici tributi dei singoli Comuni appartenenti all’Unione Alto Astigiano.

| Comune | Cont. I.C.I. |

Cont. T.A.R.S.U. |

Gettito I.C.I. x 1.000 |

Gettito T.A.R.S.U. x 1.000 |

Anno ultimo accertamento I.C.I. |

Anno ult. Cens. T.A.R.S.U. |

|---|---|---|---|---|---|---|

| Passerano M. | 428 | 425 | 109.000 | 74.300 | ’96 | ’98 |

| Castelnuovo D.B. | 2667 | 1500 | 628.000 | 606.000 | ’98 | ’96 |

| Berzano S.P. | 312 | 286 | 83.000 | 63.000 | ’96 | In parte ’94 |

| Buttigliera | 1079 | 882 | 280.408 | 274.703 | 20% anno ’00 | ’01 |

| Cerreto d’Asti | 210 | 181 | 31.000 | 32.700 | - | ’97 |

| Moncucco Torinese | 600 | 460 | 150.000 | 146.000 | ’99 | ’97 |

| Mombello Torinese | 220 | 187 | 90.000 | 45.000 | - | - |

| Pino d’Asti | 180 | 175 | 29.000 | 40.000 | ’96 | ’98 |

| Albugnano | 332 | 350 | 102.409 | 100.000 | ’96 | ’95 |

| Montafia | 850 | 680 | 146.000 | 160.000 | ’98 | ’97 |

| Moriondo | 800 | 381 | 245.000 | 85.000 | ’97 | ’01 |

| Capriglio | 350 | 192 | 36.450 | 40.800 | ’94 | ’96 |

| Moransengo | 161 | 153 | 33.022 | 52.000 | - | - |

| Aramengo | 600 | 470 | 108.000 | 106.000 | ’96 | ’97 |

L’ufficio tributi della Comunità, a seguito delle assunzioni svolte tramite concorso pubblico, si compone di due impiegati operanti a tempo determinato e part time per un numero d’ore settimanali pari a 18.

Sono state richieste due distinte figure professionali: un Funzionario, la cui remunerazione è pari a 10.850 euro circa oltre agli oneri riflessi, ed un Istruttore, la cui remunerazione è di circa 9.300 euro; il Funzionario è in possesso di laurea in Economia, mentre per l’Istruttore è ritenuto sufficiente un Diploma di Ragioneria.

Compito primario dell’Ufficio in questione è quello di creare una banca dati relativa ai contribuenti di tutta la Comunità Collinare ed al contempo divisa per i singoli Comuni tali da potere garantire un gettito tributario realmente corrispondente alle stime previste in fase di Bilancio dai singoli Comuni; in questo modo dovrebbe rivelarsi più semplice controllare il fenomeno dell’evasione che è andato insidiandosi nel territorio.

L’opera di recupero dell’evaso dovrebbe fare affluire nelle casse dei Comuni e di conseguenza della Comunità una cifra tale da consentire in parte il finanziamento della struttura, che quindi vedrebbe ammortizzata in partenza i propri costi di gestione ed attuazione.

L’Ufficio non si occuperà solamente di recuperare l’evasione, ma andrà a realizzare uno sportello all’interno del territorio della Comunità pronto a soddisfare gli eventuali bisogni della popolazione e a chiarire i dubbi relativi la tassazione, gli abitanti potranno dunque avere un contatto diretto con le problematiche inerenti la propria posizione contributiva.

L’Ufficio al termine della sua installazione realizzerà una cartella Unica del contribuente, trasformando la Tassa Rifiuti in Tariffa, come previsto da legge, ed indicando per ogni cittadino le aliquote fissate liberamente da ciascun Comune.

Per un buon funzionamento della struttura si affianca ai due impiegati la società specializzata Trisoft s.n.c., in grado di offrire il know how necessario.

Teoricamente il costo di questo servizio di consulenza e di supporto sarà coperto dall’evaso recuperato. Una volta terminato l’affiancamento, che sarà a tempo determinato, si ritiene che l’ufficio potrà essere in grado di svolgere il proprio ruolo attraverso la creazione ed il continuo aggiornamento di uno schedario relativo a tutti i cittadini dei singoli Comuni.

È importante sottolineare che la nuova struttura non inciderà in alcun modo sulla definizione delle aliquote delle varie tasse che rimarranno esclusiva competenza delle singole amministrazioni; essa offrirà in cambio di una piccola percentuale dei tributi riscossi un supporto completo a tutte le operazioni tributarie; questi costi a carico delle singole amministrazioni saranno bilanciati in primo luogo dal minor costo del servizio offerto dalla Banca Popolare di Novara, si valuta che la stampa e l’invio dei singoli bollettini che ora è effettuato tramite la Sestri s.p.a. in molti Comuni per la cifra di 3.500 lire ognuno sarà ridotta a 2.000/2.500 lire, ed in secondo luogo da in significativo recupero dell’evasione fiscale.

5.3 Ufficio amministrazione e gestione del personale

Quest’Ufficio sarà costituito da due persone, il Segretario della Comunità Collinare ed un dipendente di uno dei Comuni facenti parte della Comunità Collinare legato da un contratto di collaborazione.

I costi della struttura, per quanto riguarda il personale, saranno di circa 3.100 euro ,oltre gli oneri riflessi, per il Segretario della Comunità e di circa 7.200 euro, oltre gli oneri riflessi, per il Responsabile unico.

Scopo primario dell’Ufficio sarà quello di affiancare l’Amministrazione nell’analisi dei costi e dei benefici delle pratiche nascenti nell’Ufficio di Progettazione; inoltre organizzerà per tutti i membri della Comunità, ad un costo sicuramente minore rispetto a quelli che interesserebbero ogni Comune preso singolarmente, i lavori di un unico Nucleo di Valutazione previsto nel contratto dei dipendenti degli EE.LL.

Ultima cosa, ma non per questo di minore importanza, l’Ufficio si occuperà anche di coordinare ed organizzare l’attività di formazione del personale dipendente appartenente alle singole amministrazioni.

5.4 Ufficio finanziario

Anche in questo caso si vede il coinvolgimento del personale già appartenente alle amministrazioni interessate nella Comunità, questo Ufficio prevede infatti un unico dipendente, preferibilmente legato all’Unione, che sarà assunto con un contratto di collaborazione e di supporto, per quelle che sono le sue competenze istituzionali, al Segretario della Comunità Collinare.

La remunerazione di questo dipendente sarà pari a circa 6.700 euro annui più oneri riflessi. L’ufficio in questione è necessario in qualunque organismo pubblico si vada a formare, suo compito primario sarà la determinazione di tutte le operazioni finanziarie a carico della Comunità Collinare ed il calcolo degli eventuali riparti di costi fra tutti i Comuni; esso inoltre si occuperà di redigere il Bilancio, il Conto Consuntivo e tutti gli altri documenti finanziari previsti dalla vigente normativa.

5.5 Ufficio di promozione turistica

Il funzionamento di quest’Ufficio prevede l’assunzione part time o con contratto di collaborazione di un impiegato, il quale svolgerà circa 10 ore lavorative settimanali per un compenso di circa 4.100 euro anni oltre gli oneri riflessi.

Scopo principale di questa struttura è quello di sostenere e promuovere lo sviluppo turistico del territorio, tutto ciò basandosi principalmente sulla collaborazione che sarà attivata con le Pro Loco locali, con gli imprenditori interessati e con le altre pubbliche amministrazioni.

5.6 Ufficio di polizia municipale intercomunale

Questa struttura dovrebbe essere composta da quattro Vigili Urbani distaccati dai Comuni di appartenenza.

Il costo del personale sarebbe pari alla normale retribuzione dei quattro Vigili, alla quale andrebbe aggiunta l’indennità di responsabilità per uno di loro, e sarebbe finanziato con il trasferimento delle relative risorse dai Comuni di appartenenza.

Le funzioni da svolgere al servizio della Comunità sarebbero quelle tipiche dei Vigili Urbani, ovvero controllo della viabilità ed ordine pubblico sul territorio.

6. Contributi alla Comunità

6.1 Contributi regionali e statali per l’anno 2000

La prima richiesta di contributi alla Regione la Comunità Collinare Alto Astigiano l’ha effettuata nel 2000 attraverso una raccomandata, oggetto della stessa era per l’appunto la domanda di contributo regionale a parziale copertura delle spese di impianto e/o attivazione relative all’anno 2000 da parte di forme associative costituite nell’anno 2000.

L’Unione richiedeva la concessione di un contributo regionale, di 120.000.000 di lire (180.000.000 I.V.A. compresa), necessario per sostenere la costituzione avvenuta il 20 ottobre 2000 e per poter sostenere servizi e funzioni comuni quali:

- viabilità;

- raccolta differenziata;

- protezione civile;

- organizzazione scolastica.

Nella raccomandata si faceva riferimento alla durata minima dell’Ente, almeno triennale, e ci si impegnava inoltre a rendicontare entro sei mesi dal ricevimento del contributo, con apposita relazione, l’utilizzazione del contributo stesso ed a documentare l’avvenuta costituzione trasmettendo, entro il 28/2/2001, copia delle deliberazioni degli Enti aderenti e dei relativi atti costitutivi e statuti.

Due settimane dopo l’invio della raccomandata la Regione rispondeva prontamente agli interessati che il contributo richiesto, di 120.000.000 di lire + I.V.A., veniva concesso con riserva in attesa del provvedimento della Giunta Regionale di cui all’art.6 della l.r. 44/200.

Come richiesto dalla legge il 12/11/2001 la Comunità Collinare - Unione di Comuni "Alto Astigiano" tramite il suo Presidente, Dr. Giorgio Musso, attestava e dichiarava che il contributo Regionale era stato investito nella realizzazione di un sistema informatico territoriale necessario per la digitalizzazione delle mappe catastali e per l’informatizzazione di tutti i Piani Regolatori per la compilazione automatica dei CDU dei Comuni aderenti all’Unione.

I contributi non sono e non venivano erogati solamente dalla Regione, ma anche dallo Stato, ecco allora che il 29/11/2000 una raccomandata di richiesta di fondi erariali per la costituzione dell’Unione veniva indirizzata al Ministero dell’Interno.

Nella lettera si attestava che la popolazione dei Comuni uniti era di circa 11.000 abitanti, che il numero di Comuni uniti era pari a 14, e si forniva un elenco dei servizi che si intendeva attivare in forma associata, ovvero:

- organizzazione e promozione per la realizzazione di opere pubbliche di interesse collettivo, con salvaguardia del contesto naturale, storico ed architettonico;

- promozione e gestione del territorio, con particolare attenzione alle attività agricole;

- manutenzione della viabilità;

- raccolta e trasporto dei rifiuti, con incentivazione di forme per la raccolta differenziata e per il riutilizzo;

- organizzazione di interventi di ripristino e recupero ambientale;

- organizzazione e gestione del servizio di polizia urbana e rurale;

- gestione del servizio di protezione civile;

- valorizzazione e tutela dell’organizzazione scolastica locale;

- organizzazione e gestione del servizio di trasporto locale, ed in particolare del trasporto scolastico;

- promozione e realizzazione di strutture sociali di orientamento e formazione per i giovani;

- promozione dell’attività ricettivo turistica, attraverso la valorizzazione delle potenzialità ricreative e culturali dell’ambiente naturale e rurale;

- salvaguardia e valorizzazione delle arti, tradizioni popolari e dei prodotti tipici;

- organizzazione di funzioni e servizi amministrativi, legali, finanziari, tecnici ed alla collettività.

Vediamo ora quali sono i servizi che l’Unione dei Comuni ha posto in essere dal 20/10/2000 ed i loro costi rapportati a circa due dodicesimi per il suddetto anno:

| SPESE CORRENTI | ||||

|---|---|---|---|---|

| Descrizione | Spese Sostenute | |||

| Manutenzione e viabilità | 132.000.000 | |||

| Servizio rifiuti - raccolta | 101.500.000 | |||

| Polizia urbana e rurale | 90.000.000 | |||

| Protezione civile | 4.500.000 | |||

| Assistenza e trasporti scolastici | 58.000.000 | |||

| Cultura e beni culturali | 2.500.000 | |||

| Turismo | 2.000.000 | |||

| Assistenza, beneficenza pubblica e servizi diversi dalla persona | 36.000.000 | |||

| Gestione delle entrate tributarie e servizi fiscali | 7.500.000 | |||

| Ufficio tecnico, servizi di progettazione | 6.000.000 | |||

| Totale spese correnti sostenute | 440.000.000 | |||

| SPESE IN CONTO CAPITALE | ||||

| Descrizione | Spese Sostenute | |||

| Viabilità | 235.000.000 | |||

| Gestione del territorio e dell’ambiente | 6.000.000 | |||

| Totale spese d’investimento sostenute | 241.000.000 | |||

6.2 Contributi regionali e statali per l’anno 2001

Per l’anno 2001 ci troviamo d’innanzi una situazione più critica per quanto riguarda i contributi, questi in effetti non sono sufficienti per coprire integralmente tutte le richieste e sono così ripartiti proporzionalmente fra tutte le Unioni.

L’Unione Collinare Alto Astigiano fece una prima richiesta per un contributo regionale per l’anno 2001 di lire 72.000.000, corrispondente al 60% del contributo del 2000, che venne accettata con riserva dalla Regione per il totale dell’importo, e poi inviò alla Regione Piemonte una seconda richiesta di fondi, sostitutiva della prima, nella quale la cifra passava dai 72.000.000 a 77.000.000 di lire (pari a 39.767,18 euro) per spese di ampliamento, fatta eccezione per quelle relative alle indennità degli amministratori e agli stipendi del personale, delle attività gestite in forma associata così determinato:

- £ 6.000.000 pari ad euro 3.098,74 per incremento trasporto pubblico locale (acquisto tessere d’argento);

- £ 20.000.000 pari ad euro 10.329,14 per l’Informatizzazione degli Uffici e attività degli Enti;

- £ 3.000.000 pari ad euro 1.549,37 per turismo e manifestazioni turistiche;

- £ 10.000.000 pari ad euro 5.164,56 per la gestione ed il controllo dei tributi;

- £ 10.000.000 pari ad euro 5.164,56 per personale ed organizzazione.

Anche questa seconda richiesta venne accettata con riserva in toto dal settore autonomie locali della Regione Piemonte.

Così come già era avvenuto per l’anno precedente anche per l’anno 2001 l’Unione effettuava formale richiesta di fondi erariali ai sensi degli art. 62, 26/bis e 28 della Legge 142/90.

A fronte dei servizi svolti dalla Comunità in forma associata che caratterizzarono il 2000 vi era però da evidenziare una variazione del loro numero in relazione alla quale i Comuni associati impegnarono ulteriori spese correnti per un importo di £. 35.000.000.

Nei seguenti prospetti analizziamo i singoli servizi offerti dall’Unione ed i rispettivi costi, evidenziando poi il diverso peso coperto da ogni singolo Comune.

| COMUNITÀ COLLINARE ALTO ASTIGIANO - i punti n ed o sono servizi conferiti nel corso dell’anno 2001 | ||||||

|---|---|---|---|---|---|---|

| Interventi Correnti Servizi |

Personale | Acquisto di beni e/o consumo di materie prime | Prestazioni di servizi | Interessi passivi ed oneri finanziari diversi | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 400.521.885 | 194.506.349 | 318.679.309 | 143.555.702 | 52.048.762 | 1.109.312.007 |

| RACC. TRASP. RIF. DIFF. | 74.072.000 | 639.678.861 | 273.655.756 | 733.757.986 | 1.721.164.603 | |

| ORGAN. GEST. POLIZIA URBANA E RURALE | 397.058.004 | 12.397.080 | 117.660.686 | 30.925.091 | 558.040.861 | |

| PROTEZIONE CIVILE | 5.691.968 | 5.691.968 | ||||

| INTERVENTI PER VALOR. ORGANIZ. SCOLAS. | 43.442.512 | 111.181.400 | 171.111.902 | 11.648.368 | 46.209.394 | 383.593.576 |

| TRASP. PUBBL. ED IN PART. TRASP. SCOL. | 36.022.000 | 68.222.860 | 3.248.000 | 6.394.120 | 113.886.980 | |

| CONTRIBUTI PER REALIZZA. PROGETTI PER ANZIANI E SOC. | 81.602.910 | 7.501.308 | 61.261.406 | 13.193.163 | 185.558.335 | 349.117.122 |

| ORIENTAMENTO LAVORO PER GIOVANI | ||||||

| TURISMO E CULTURA | 22.907.510 | 61.980.054 | 22.069.607 | 30.565.000 | 137.522.171 | |

| CONSULENZE LEGALI E ACC. E GEST. TRIBUTI | 3.000.000 | 6.000.000 | 28.850.286 | 7.400.000 | 45.250.286 | |

| PROGETTAZIONE OO.PP. | 50.103.459 | 50.103.459 | ||||

| CONTROLLO PERSONALE | 15.000.000 | 15.000.000 | ||||

| FORMAZIONE PERSONALE | 20.000.000 | 20.000.000 | ||||

| TOTALE | 925.625.311 | 464.587.647 | 1.552.548.823 | 467.370.596 | 1.098.550.656 | 4.508.683.033 |

| COMUNITÀ COLLINARE ALTO ASTIGIANO - SPESE IN CONTO CAPITALE | |||||

|---|---|---|---|---|---|

| Interventi Per Investimenti Servizi |

Acquisizione di beni imm. | Acquisto di beni specifici per realizzazioni in economia | Acquisizione di beni mob., macch. ed attr. tecnico scient. | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 1.168.389.298 | 28.792.680 | 149.205.920 | 1.346.387.898 | |

| RIPRISTINO O RECUPERI AMBIENTALI | 510.684.415 | 45.000.000 | 31.428.615 | 587.113.030 | |

| ACQUISTO MEZZI DI TRASPORTO SCOLASTICI O PER ANZIANI | |||||

| ACQUISTO MOBILI, MACCHINE, COMPUTER PER I SERVIZI TRIBUTARI O TECNICI O SOCIALI | 128.000.000 | 2.630.400 | 13.397.000 | 62.580.910 | 206.608.310 |

| OPERE PUBLICHE DI VIABILITÀ (MAN. STR.) | 363.929.934 | 12.000.000 | 10.640.200 | 386.570.134 | |

| TOTALE | 2.171.003.647 | 88.423.080 | 162.602.920 | 104.649.725 | 2.526.679.372 |

| Comune di Aramengo - i punti n ed o sono servizi conferiti nel corso dell’anno 2001 | ||||||

|---|---|---|---|---|---|---|

| Interventi Correnti Servizi |

Personale | Acquisto di beni e/o consumo di materie prime | Prestazioni di servizi | Interessi passivi ed oneri finanziari diversi | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 35.665.000 | 4.765.000 | 14.672.000 | 1.470.000 | 2.303.000 | 58.875.000 |

| RACC. TRASP. RIF. DIFF. | 32.124.000 | 54.319.000 | 86.443.000 | |||

| ORGAN. GEST. POLIZIA URBANA E RURALE | 520.000 | 520.000 | ||||

| PROTEZIONE CIVILE | 500.000.000 | 500.000 | ||||

| INTERVENTI PER VALOR. ORGANIZ. SCOLAS. | 261.000 | 1.000.000 | 1.261.000 | |||

| tRASP. PUBBL. ED IN PART. TRASP. SCOL. | 4.000.000 | 14.321.000 | 3.248.000 | 21.569.000 | ||

| CONTRIBUTI PER REALIZZA. PROGETTI PER ANZIANI E SOC. | 120.000 | 13.530.000 | 13.650.000 | |||

| ORIENTAMENTO LAVORO PER GIOVANI | ||||||

| TURISMO E CULTURA | ||||||

| CONSULENZE LEGALI E ACC. E GEST. TRIBUTI | 2.500.000 | 2.500.000 | ||||

| PROGETTAZIONE OO.PP. | ||||||

| CONTROLLO PERSONALE | ||||||

| FORMAZIONE PERSONALE | ||||||

| TOTALE | 35.665.000 | 9.026.000 | 65.257.000 | 4.718.000 | 70.652.000 | 185.318.000 |

| Comune di Aramengo - SPESE IN CONTO CAPITALE | |||||

|---|---|---|---|---|---|

| Interventi Per Investimenti Servizi |

Acquisizione di beni imm. | Acquisto di beni specifici per realizzazioni in economia | Acquisizione di beni mob., macch. ed attr. tecnico scient. | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 34.996.000 | 5.253.000 | 40.249.000 | ||

| RIPRISTINO O RECUPERI AMBIENTALI | |||||

| ACQUISTO MEZZI DI TRASPORTO SCOLASTICI O PER ANZIANI | |||||

| ACQUISTO MOBILI, MACCHINE, COMPUTER PER I SERVIZI TRIBUTARI O TECNICI O SOCIALI | |||||

| OPERE PUBLICHE DI VIABILITÀ (MAN. STR.) | |||||

| TOTALE | 34.996.000 | 5.253.000 | 40.249.000 | ||

| Comune di Passerano Marmorito - i punti n ed o sono servizi conferiti nel corso dell’anno 2001 | ||||||

|---|---|---|---|---|---|---|

| Interventi Correnti Servizi |

Personale | Acquisto di beni e/o consumo di materie prime | Prestazioni di servizi | Interessi passivi ed oneri finanziari diversi | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 43.550.133 | 148.000 | 17.841.347 | 2.613.930 | 64.153.410 | |

| RACC. TRASP. RIF. DIFF. | 24.999.400 | 48.037.495 | 73.036.895 | |||

| ORGAN. GEST. POLIZIA URBANA E RURALE | ||||||

| PROTEZIONE CIVILE | ||||||

| INTERVENTI PER VALOR. ORGANIZ. SCOLAS. | 518.694 | 4.700.045 | 5.218.739 | |||

| TRASP. PUBBL. ED IN PART. TRASP. SCOL. | 3.917.000 | 4.590.160 | 8.507.160 | |||

| CONTRIBUTI PER REALIZZA. PROGETTI PER ANZIANI E SOC. | 4.422-109 | 4.442-109 | ||||

| ORIENTAMENTO LAVORO PER GIOVANI | ||||||

| TURISMO E CULTURA | 700.000 | 700.000 | ||||

| CONSULENZE LEGALI E ACC. E GEST. TRIBUTI | ||||||

| PROGETTAZIONE OO.PP. | ||||||

| CONTROLLO PERSONALE | ||||||

| FORMAZIONE PERSONALE | ||||||

| TOTALE | 43.550.133 | 4.765.000 | 47.949.601 | 57.159.601 | 153.424.353 | |

| Comune di Passerano Marmorrito - SPESE IN CONTO CAPITALE | |||||

|---|---|---|---|---|---|

| Interventi Per Investimenti Servizi |

Acquisizione di beni imm. | Acquisto di beni specifici per realizzazioni in economia | Acquisizione di beni mob., macch. ed attr. tecnico scient. | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 48.793.000 | 2.308.920 | 51.101.920 | ||

| RIPRISTINO O RECUPERI AMBIENTALI | |||||

| ACQUISTO MEZZI DI TRASPORTO SCOLASTICI O PER ANZIANI | |||||

| ACQUISTO MOBILI, MACCHINE, COMPUTER PER I SERVIZI TRIBUTARI O TECNICI O SOCIALI | |||||

| OPERE PUBLICHE DI VIABILITÀ (MAN. STR.) | |||||

| TOTALE | 48.793.000 | 2.308.920 | 51.101.920 | ||

| Comune di Moransengo - i punti n ed o sono servizi conferiti nel corso dell’anno 2001 | ||||||

|---|---|---|---|---|---|---|

| Interventi Correnti Servizi |

Personale | Acquisto di beni e/o consumo di materie prime | Prestazioni di servizi | Interessi passivi ed oneri finanziari diversi | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 4.951.000 | 8.000.000 | 11.254.000 | 24.205.000 | ||

| RACC. TRASP. RIF. DIFF. | 16.300.000 | 20.000.000 | 36.300.000 | |||

| ORGAN. GEST. POLIZIA URBANA E RURALE | 1.000.000 | 1.000.000 | ||||

| PROTEZIONE CIVILE | ||||||

| INTERVENTI PER VALOR. ORGANIZ. SCOLAS. | 723.000 | 723.000 | ||||

| TRASP. PUBBL. ED IN PART. TRASP. SCOL. | 3.105.000 | 4.379.000 | 7.484.000 | |||

| CONTRIBUTI PER REALIZZA. PROGETTI PER ANZIANI E SOC. | ||||||

| ORIENTAMENTO LAVORO PER GIOVANI | ||||||

| TURISMO E CULTURA | 4.000.000 | 4.000.000 | ||||

| CONSULENZE LEGALI E ACC. E GEST. TRIBUTI | 6.286.000 | 6.286.000 | ||||

| PROGETTAZIONE OO.PP. | ||||||

| CONTROLLO PERSONALE | ||||||

| FORMAZIONE PERSONALE | ||||||

| TOTALE | 8.799.000 | 29.679.000 | 11.254.000 | 30.286.000 | 79.998.000 | |

| Comune di Moransengo - SPESE IN CONTO CAPITALE | |||||

|---|---|---|---|---|---|

| Interventi Per Investimenti Servizi |

Acquisizione di beni imm. | Acquisto di beni specifici per realizzazioni in economia | Acquisizione di beni mob., macch. ed attr. tecnico scient. | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 774.036 | 774.036 | |||

| RIPRISTINO O RECUPERI AMBIENTALI | |||||

| ACQUISTO MEZZI DI TRASPORTO SCOLASTICI O PER ANZIANI | |||||

| ACQUISTO MOBILI, MACCHINE, COMPUTER PER I SERVIZI TRIBUTARI O TECNICI O SOCIALI | |||||

| OPERE PUBLICHE DI VIABILITÀ (MAN. STR.) | |||||

| TOTALE | 774.036 | 774.036 | |||

| Comune di Buttigliera d’Asti - i punti n ed o sono servizi conferiti nel corso dell’anno 2001 | ||||||

|---|---|---|---|---|---|---|

| Interventi Correnti Servizi |

Personale | Acquisto di beni e/o consumo di materie prime | Prestazioni di servizi | Interessi passivi ed oneri finanziari diversi | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 35.220.771 | 19.423.439 | 35.732.128 | 174.400 | 90.559.738 | |

| RACC. TRASP. RIF. DIFF. | 102.942.503 | 214.397.288 | 317.339.7913 | |||

| ORGAN. GEST. POLIZIA URBANA E RURALE | 65.296.925 | 974.440 | 94.114.700 | 4.325.000 | 164.711.065 | |

| PROTEZIONE CIVILE | ||||||

| INTERVENTI PER VALOR. ORGANIZ. SCOLAS. | ||||||

| TRASP. PUBBL. ED IN PART. TRASP. SCOL. | 5.000.000 | 3532.700 | 8.532.700 | |||

| CONTRIBUTI PER REALIZZA. PROGETTI PER ANZIANI E SOC. | ||||||

| ORIENTAMENTO LAVORO PER GIOVANI | ||||||

| TURISMO E CULTURA | 20.761.200 | 20.761.200 | ||||

| CONSULENZE LEGALI E ACC. E GEST. TRIBUTI | ||||||

| PROGETTAZIONE OO.PP. | 32.055.459 | 32.055.459 | ||||

| CONTROLLO PERSONALE | ||||||

| FORMAZIONE PERSONALE | ||||||

| TOTALE | 65.296.925 | 41.195.211 | 272.839.001 | 250.129.416 | 4.499.400 | 633.959.953 |

| Comune di Buttigliera d’Asti - SPESE IN CONTO CAPITALE | |||||

|---|---|---|---|---|---|

| Interventi Per Investimenti Servizi |

Acquisizione di beni imm. | Acquisto di beni specifici per realizzazioni in economia | Acquisizione di beni mob., macch. ed attr. tecnico scient. | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 80.379.360 | 80.379.360 | |||

| RIPRISTINO O RECUPERI AMBIENTALI | 15.817.030 | 15.817.030 | |||

| ACQUISTO MEZZI DI TRASPORTO SCOLASTICI O PER ANZIANI | |||||

| ACQUISTO MOBILI, MACCHINE, COMPUTER PER I SERVIZI TRIBUTARI O TECNICI O SOCIALI | |||||

| OPERE PUBLICHE DI VIABILITÀ (MAN. STR.) | |||||

| TOTALE | 96.196.390 | 96.196.390 | |||

| Comune di Pino d’Asti - i punti n ed o sono servizi conferiti nel corso dell’anno 2001 | ||||||

|---|---|---|---|---|---|---|

| Interventi Correnti Servizi |

Personale | Acquisto di beni e/o consumo di materie prime | Prestazioni di servizi | Interessi passivi ed oneri finanziari diversi | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 1.500.000 | 1.500.000 | 4.000.000 | 25.768.847 | 32.768.847 | |

| RACC. TRASP. RIF. DIFF. | 21.741.750 | 22.000.000 | 43.741.750 | |||

| ORGAN. GEST. POLIZIA URBANA E RURALE | ||||||

| PROTEZIONE CIVILE | ||||||

| INTERVENTI PER VALOR. ORGANIZ. SCOLAS. | 544.180 | 2.300.000 | 2.844.180 | |||

| TRASP. PUBBL. ED IN PART. TRASP. SCOL. | ||||||

| CONTRIBUTI PER REALIZZA. PROGETTI PER ANZIANI E SOC. | 70.574 | 70.574 | ||||

| ORIENTAMENTO LAVORO PER GIOVANI | ||||||

| TURISMO E CULTURA | ||||||

| CONSULENZE LEGALI E ACC. E GEST. TRIBUTI | ||||||

| PROGETTAZIONE OO.PP. | ||||||

| CONTROLLO PERSONALE | ||||||

| FORMAZIONE PERSONALE | ||||||

| TOTALE | 1.500.000 | 2.044.180 | 25.741.750 | 70.574 | 50.068.847 | 79.425.351 |

| Comune di Pino d’Asti - SPESE IN CONTO CAPITALE | |||||

|---|---|---|---|---|---|

| Interventi Per Investimenti Servizi |

Acquisizione di beni imm. | Acquisto di beni specifici per realizzazioni in economia | Acquisizione di beni mob., macch. ed attr. tecnico scient. | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 4.500.000 | 4.500.000 | |||

| RIPRISTINO O RECUPERI AMBIENTALI | 35.000.000 | 35.000.000 | |||

| ACQUISTO MEZZI DI TRASPORTO SCOLASTICI O PER ANZIANI | |||||

| ACQUISTO MOBILI, MACCHINE, COMPUTER PER I SERVIZI TRIBUTARI O TECNICI O SOCIALI | 2.630.400 | 2.630.400 | |||

| OPERE PUBLICHE DI VIABILITÀ (MAN. STR.) | |||||

| TOTALE | 39.500.000 | 2.630.400 | 42.130.400 | ||

| Comune di Castelnuovo Don Bosco - i punti n ed o sono servizi conferiti nel corso dell’anno 2001 | ||||||

|---|---|---|---|---|---|---|

| Interventi Correnti Servizi |

Personale | Acquisto di beni e/o consumo di materie prime | Prestazioni di servizi | Interessi passivi ed oneri finanziari diversi | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 82.561.132 | 20.134.108 | 183.466.211 | 9.570.439 | 6.873.400 | 302.605.290 |

| RACC. TRASP. RIF. DIFF. | 500.000 | 161.324.185 | 50.000.675 | 412.793.000 | 624.617.860 | |

| ORGAN. GEST. POLIZIA URBANA E RURALE | 136.380.646 | 9.422.640 | 22.025.986 | 10.652.936 | 178.482.208 | |

| PROTEZIONE CIVILE | ||||||

| INTERVENTI PER VALOR. ORGANIZ. SCOLAS. | 46.880.728 | 92.324.128 | 9.642.748 | 19.829.003 | 168.676.607 | |

| TRASP. PUBBL. ED IN PART. TRASP. SCOL. | ||||||

| CONTRIBUTI PER REALIZZA. PROGETTI PER ANZIANI E SOC. | 81.602.910 | 7.501.308 | 18.441.960 | 11.149.270 | 127.544.071 | 246.239.519 |

| ORIENTAMENTO LAVORO PER GIOVANI | ||||||

| TURISMO E CULTURA | 16.467.510 | 40.093.652 | 18.106.856 | 18.965.000 | 93.633.018 | |

| CONSULENZE LEGALI E ACC. E GEST. TRIBUTI | ||||||

| PROGETTAZIONE OO.PP. | ||||||

| CONTROLLO PERSONALE | ||||||

| FORMAZIONE PERSONALE | ||||||

| TOTALE | 300.544.688 | 100.906.294 | 517.676.122 | 98.469.988 | 596.657.410 | 1.614.254.502 |

| Comune di Castelnuovo Don Bosco - SPESE IN CONTO CAPITALE | |||||

|---|---|---|---|---|---|

| Interventi Per Investimenti Servizi |

Acquisizione di beni imm. | Acquisto di beni specifici per realizzazioni in economia | Acquisizione di beni mob., macch. ed attr. tecnico scient. | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 128.394.445 | 140.564.000 | 268.958.445 | ||

| RIPRISTINO O RECUPERI AMBIENTALI | |||||

| ACQUISTO MEZZI DI TRASPORTO SCOLASTICI O PER ANZIANI | |||||

| ACQUISTO MOBILI, MACCHINE, COMPUTER PER I SERVIZI TRIBUTARI O TECNICI O SOCIALI | 128.000.000 | 2.964.000 | 62.580.910 | 193.544.910 | |

| OPERE PUBLICHE DI VIABILITÀ (MAN. STR.) | |||||

| TOTALE | 256.394.445 | 143.528.000 | 62.528.000 | 462.503.355 | |

| Comune di Moriondo Torinese - i punti n ed o sono servizi conferiti nel corso dell’anno 2001 | ||||||

|---|---|---|---|---|---|---|

| Interventi Correnti Servizi |

Personale | Acquisto di beni e/o consumo di materie prime | Prestazioni di servizi | Interessi passivi ed oneri finanziari diversi | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 38.155.417 | 24.033.325 | 11.250.600 | 2.393.600 | 75.832.942 | |

| RACC. TRASP. RIF. DIFF. | 60.861.780 | 57.651.072 | 118.512.852 | |||

| ORGAN. GEST. POLIZIA URBANA E RURALE | 48.756.483 | 3.875.210 | 52.631.693 | |||

| PROTEZIONE CIVILE | 400.000 | 400.000 | ||||

| INTERVENTI PER VALOR. ORGANIZ. SCOLAS. | 43.442.512 | 19.285.289 | 45.465.245 | 5.620 | 4.138.185 | 112.337.551 |

| TRASP. PUBBL. ED IN PART. TRASP. SCOL. | ||||||

| CONTRIBUTI PER REALIZZA. PROGETTI PER ANZIANI E SOC. | ||||||

| ORIENTAMENTO LAVORO PER GIOVANI | ||||||

| TURISMO E CULTURA | 3.000.000 | 3.000.000 | ||||

| CONSULENZE LEGALI E ACC. E GEST. TRIBUTI | 3.000.000 | 24.350.285 | 27.350.286 | |||

| PROGETTAZIONE OO.PP. | 18.048.000 | 18.048.000 | ||||

| CONTROLLO PERSONALE | ||||||

| FORMAZIONE PERSONALE | ||||||

| TOTALE | 133.354.412 | 43.319.314 | 159.975.911 | 5.620 | 71.458.067 | 408.113.324 |

| Comune di Moriondo Torinese- SPESE IN CONTO CAPITALE | |||||

|---|---|---|---|---|---|

| Interventi Per Investimenti Servizi |

Acquisizione di beni imm. | Acquisto di beni specifici per realizzazioni in economia | Acquisizione di beni mob., macch. ed attr. tecnico scient. | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 6.411.260 | 1.080.000 | 7.491.260 | ||

| RIPRISTINO O RECUPERI AMBIENTALI | 159.867.385 | 30.428.615 | 190.296.000 | ||

| ACQUISTO MEZZI DI TRASPORTO SCOLASTICI O PER ANZIANI | |||||

| ACQUISTO MOBILI, MACCHINE, COMPUTER PER I SERVIZI TRIBUTARI O TECNICI O SOCIALI | 5.433.000 | 5.433.000 | |||

| OPERE PUBLICHE DI VIABILITÀ (MAN. STR.) | |||||

| TOTALE | 166.278.645 | 6.513.000 | 30.428.615 | 203.220.260 | |

| Comune di Capriglio - i punti n ed o sono servizi conferiti nel corso dell’anno 2001 | ||||||

|---|---|---|---|---|---|---|

| Interventi Correnti Servizi |

Personale | Acquisto di beni e/o consumo di materie prime | Prestazioni di servizi | Interessi passivi ed oneri finanziari diversi | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 2.000.000 | 14.040.533 | 26.650.308 | 42.690.841 | ||

| RACC. TRASP. RIF. DIFF. | 10.779.996 | 10.779.996 | ||||

| ORGAN. GEST. POLIZIA URBANA E RURALE | ||||||

| PROTEZIONE CIVILE | 278.000 | 278.000 | ||||

| INTERVENTI PER VALOR. ORGANIZ. SCOLAS. | ||||||

| TRASP. PUBBL. ED IN PART. TRASP. SCOL. | ||||||

| CONTRIBUTI PER REALIZZA. PROGETTI PER ANZIANI E SOC. | 6.396.000 | 6.396.000 | ||||

| ORIENTAMENTO LAVORO PER GIOVANI | ||||||

| TURISMO E CULTURA | 1.100.000 | 350.000 | 500.000 | 1.950.000 | ||

| CONSULENZE LEGALI E ACC. E GEST. TRIBUTI | 2.000.000 | 2.000.000 | ||||

| PROGETTAZIONE OO.PP. | ||||||

| CONTROLLO PERSONALE | ||||||

| FORMAZIONE PERSONALE | ||||||

| TOTALE | 3.100.000 | 27.170.529 | 26.650.308 | 7.168.000 | 64.088.837 | |

| Comune di Capriglio - SPESE IN CONTO CAPITALE | |||||

|---|---|---|---|---|---|

| Interventi Per Investimenti Servizi |

Acquisizione di beni imm. | Acquisto di beni specifici per realizzazioni in economia | Acquisizione di beni mob., macch. ed attr. tecnico scient. | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 21.600.000 | 21.600.000 | |||

| RIPRISTINO O RECUPERI AMBIENTALI | |||||

| ACQUISTO MEZZI DI TRASPORTO SCOLASTICI O PER ANZIANI | |||||

| ACQUISTO MOBILI, MACCHINE, COMPUTER PER I SERVIZI TRIBUTARI O TECNICI O SOCIALI | |||||

| OPERE PUBLICHE DI VIABILITÀ (MAN. STR.) | 83.000.000 | 10.640.200 | 93.640.200 | ||

| TOTALE | 104.600.000 | 10.640.200 | 115.240.200 | ||

| Comune di Montafia - i punti n ed o sono servizi conferiti nel corso dell’anno 2001 | ||||||

|---|---|---|---|---|---|---|

| Interventi Correnti Servizi |

Personale | Acquisto di beni e/o consumo di materie prime | Prestazioni di servizi | Interessi passivi ed oneri finanziari diversi | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 39.313.203 | 40.290.000 | 21.000.000 | 17.637.878 | 2.538.185 | 120.799.266 |

| RACC. TRASP. RIF. DIFF. | 33.500.000 | 3.031.320 | 36.531.320 | |||

| ORGAN. GEST. POLIZIA URBANA E RURALE | 52.682.280 | 1.500.000 | 2.808.825 | 56.991.105 | ||

| PROTEZIONE CIVILE | 3.719.968 | 3.719.968 | ||||

| INTERVENTI PER VALOR. ORGANIZ. SCOLAS. | 2.000.000 | 2.000.000 | ||||

| TRASP. PUBBL. ED IN PART. TRASP. SCOL. | 41.400.000 | 3.985.800 | 45.385.800 | |||

| CONTRIBUTI PER REALIZZA. PROGETTI PER ANZIANI E SOC. | 950.000 | 19.668.000 | 20.618.000 | |||

| ORIENTAMENTO LAVORO PER GIOVANI | ||||||

| TURISMO E CULTURA | 3.962.751 | 1.500.000 | 5.462.751 | |||

| CONSULENZE LEGALI E ACC. E GEST. TRIBUTI | 7.400.000 | 7.400.000 | ||||

| PROGETTAZIONE OO.PP. | ||||||

| CONTROLLO PERSONALE | ||||||

| FORMAZIONE PERSONALE | ||||||

| TOTALE | 91.955.483 | 41.790.000 | 95.900.000 | 25.581.949 | 43.680.778 | 298.888.210 |

| Comune di Montafia - SPESE IN CONTO CAPITALE | |||||

|---|---|---|---|---|---|

| Interventi Per Investimenti Servizi |

Acquisizione di beni imm. | Acquisto di beni specifici per realizzazioni in economia | Acquisizione di beni mob., macch. ed attr. tecnico scient. | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 13.019.233 | 13.019.233 | |||

| RIPRISTINO O RECUPERI AMBIENTALI | 80.000.000 | 1.000.000 | 81.000.000 | ||

| ACQUISTO MEZZI DI TRASPORTO SCOLASTICI O PER ANZIANI | |||||

| ACQUISTO MOBILI, MACCHINE, COMPUTER PER I SERVIZI TRIBUTARI O TECNICI O SOCIALI | |||||

| OPERE PUBLICHE DI VIABILITÀ (MAN. STR.) | 55.000.000 | 55.000.000 | |||

| TOTALE | 148.019.233 | 1.000.000 | 149.019.233 | ||

| Comune di Albugnano - i punti n ed o sono servizi conferiti nel corso dell’anno 2001 | ||||||

|---|---|---|---|---|---|---|

| Interventi Correnti Servizi |

Personale | Acquisto di beni e/o consumo di materie prime | Prestazioni di servizi | Interessi passivi ed oneri finanziari diversi | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 43.022.000 | 4.425.918 | 1.094.000 | 4.286.867 | 2.519.000 | 55.347.785 |

| RACC. TRASP. RIF. DIFF. | 36.300.000 | 1.227.148 | 55.702.120 | 93.229.268 | ||

| ORGAN. GEST. POLIZIA URBANA E RURALE | 3.250.000 | 3.250.000 | ||||

| PROTEZIONE CIVILE | 9.630.983 | 25.803.835 | 13.979.976 | 49.414.794 | ||

| INTERVENTI PER VALOR. ORGANIZ. SCOLAS. | ||||||

| TRASP. PUBBL. ED IN PART. TRASP. SCOL. | 1.057.846 | 1.023.319 | 6.404.679 | 8.485.844 | ||

| CONTRIBUTI PER REALIZZA. PROGETTI PER ANZIANI E SOC. | 775.202 | 1.600.000 | 2.375.202 | |||

| ORIENTAMENTO LAVORO PER GIOVANI | ||||||

| TURISMO E CULTURA | ||||||

| CONSULENZE LEGALI E ACC. E GEST. TRIBUTI | ||||||

| PROGETTAZIONE OO.PP. | ||||||

| CONTROLLO PERSONALE | ||||||

| FORMAZIONE PERSONALE | ||||||

| TOTALE | 43.022.000 | 14.056.901 | 65.030.883 | 6.537.334 | 83.455.775 | 212.102.893 |

| Comune di Albugnano - SPESE IN CONTO CAPITALE | |||||

|---|---|---|---|---|---|

| Interventi Per Investimenti Servizi |

Acquisizione di beni imm. | Acquisto di beni specifici per realizzazioni in economia | Acquisizione di beni mob., macch. ed attr. tecnico scient. | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 8.792.680 | 8.792.680 | |||

| RIPRISTINO O RECUPERI AMBIENTALI | 80.000.000 | 45.000.000 | 125.000.000 | ||

| ACQUISTO MEZZI DI TRASPORTO SCOLASTICI O PER ANZIANI | |||||

| ACQUISTO MOBILI, MACCHINE, COMPUTER PER I SERVIZI TRIBUTARI O TECNICI O SOCIALI | |||||

| OPERE PUBLICHE DI VIABILITÀ (MAN. STR.) | 155.000.000 | 155.000.000 | |||

| TOTALE | 235.000.000 | 53.792.680 | 288.792.680 | ||

| Comune di Cerreto d’Asti - i punti n ed o sono servizi conferiti nel corso dell’anno 2001 | ||||||

|---|---|---|---|---|---|---|

| Interventi Correnti Servizi |

Personale | Acquisto di beni e/o consumo di materie prime | Prestazioni di servizi | Interessi passivi ed oneri finanziari diversi | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 37.468.276 | 1.206.620 | 13.287.179 | 21.520.667 | 2.422.000 | 75.904.742 |

| RACC. TRASP. RIF. DIFF. | 33.930.262 | 33.930.262 | ||||

| ORGAN. GEST. POLIZIA URBANA E RURALE | ||||||

| PROTEZIONE CIVILE | 700.000 | 700.000 | ||||

| INTERVENTI PER VALOR. ORGANIZ. SCOLAS. | 400.000 | 400.000 | ||||

| TRASP. PUBBL. ED IN PART. TRASP. SCOL. | 1.000.000 | 1.000.000 | ||||

| CONTRIBUTI PER REALIZZA. PROGETTI PER ANZIANI E SOC. | 41.641.600 | 7.593.476 | 49.235.076 | |||

| ORIENTAMENTO LAVORO PER GIOVANI | 2.640.000 | 1.000.000 | 3.640.000 | |||

| TURISMO E CULTURA | ||||||

| CONSULENZE LEGALI E ACC. E GEST. TRIBUTI | ||||||

| PROGETTAZIONE OO.PP. | ||||||

| CONTROLLO PERSONALE | ||||||

| FORMAZIONE PERSONALE | ||||||

| TOTALE | 37.468.276 | 4.246.620 | 88.859.041 | 21.520.667 | 11.715.476 | 163.810.080 |

| Comune di Cerreto d’Asti - SPESE IN CONTO CAPITALE | |||||

|---|---|---|---|---|---|

| Interventi Per Investimenti Servizi |

Acquisizione di beni imm. | Acquisto di beni specifici per realizzazioni in economia | Acquisizione di beni mob., macch. ed attr. tecnico scient. | Altri | Totale |

| MANUTENZIONE VIABILITÀ | |||||

| RIPRISTINO O RECUPERI AMBIENTALI | |||||

| ACQUISTO MEZZI DI TRASPORTO SCOLASTICI O PER ANZIANI | |||||

| ACQUISTO MOBILI, MACCHINE, COMPUTER PER I SERVIZI TRIBUTARI O TECNICI O SOCIALI | |||||

| OPERE PUBLICHE DI VIABILITÀ (MAN. STR.) | 51.029.934 | 51.029.934 | |||

| TOTALE | 51.029.934 | 51.029.934 | |||

| Comune di Mombello di Torino - i punti n ed o sono servizi conferiti nel corso dell’anno 2001 | ||||||

|---|---|---|---|---|---|---|

| Interventi Correnti Servizi |

Personale | Acquisto di beni e/o consumo di materie prime | Prestazioni di servizi | Interessi passivi ed oneri finanziari diversi | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 42.819.807 | 2.912.403 | 2.595.000 | 48.327.210 | ||

| RACC. TRASP. RIF. DIFF. | 21.890.000 | 20.143.299 | 42.033.299 | |||

| ORGAN. GEST. POLIZIA URBANA E RURALE | ||||||

| PROTEZIONE CIVILE | ||||||

| INTERVENTI PER VALOR. ORGANIZ. SCOLAS. | 1.430.000 | 1.430.000 | ||||

| TRASP. PUBBL. ED IN PART. TRASP. SCOL. | 1.408.320 | 1.408.320 | ||||

| CONTRIBUTI PER REALIZZA. PROGETTI PER ANZIANI E SOC. | ||||||

| ORIENTAMENTO LAVORO PER GIOVANI | ||||||

| TURISMO E CULTURA | ||||||

| CONSULENZE LEGALI E ACC. E GEST. TRIBUTI | ||||||

| PROGETTAZIONE OO.PP. | ||||||

| CONTROLLO PERSONALE | ||||||

| FORMAZIONE PERSONALE | ||||||

| TOTALE | 42.819.807 | 2.912.403 | 24.485.000 | 22.981.619 | 93.198.829 | |

| Comune di Mombello di Torino - SPESE IN CONTO CAPITALE | |||||

|---|---|---|---|---|---|

| Interventi Per Investimenti Servizi |

Acquisizione di beni imm. | Acquisto di beni specifici per realizzazioni in economia | Acquisizione di beni mob., macch. ed attr. tecnico scient. | Altri | Totale |

| MANUTENZIONE VIABILITÀ | |||||

| RIPRISTINO O RECUPERI AMBIENTALI | |||||

| ACQUISTO MEZZI DI TRASPORTO SCOLASTICI O PER ANZIANI | |||||

| ACQUISTO MOBILI, MACCHINE, COMPUTER PER I SERVIZI TRIBUTARI O TECNICI O SOCIALI | |||||

| OPERE PUBLICHE DI VIABILITÀ (MAN. STR.) | 19.900.000 | 19.900.000 | |||

| TOTALE | 19.900.000 | 19.900.000 | |||

| Comune di Moncucco Torinese - i punti n ed o sono servizi conferiti nel corso dell’anno 2001 | ||||||

|---|---|---|---|---|---|---|

| Interventi Correnti Servizi |

Personale | Acquisto di beni e/o consumo di materie prime | Prestazioni di servizi | Interessi passivi ed oneri finanziari diversi | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 37.000.000 | 8.000.000 | 10.000.000 | 2.000.000 | 57.000.000 | |

| RACC. TRASP. RIF. DIFF. | 72.000.000 | 65.000.000 | 5.000.000 | 142.000.000 | ||

| ORGAN. GEST. POLIZIA URBANA E RURALE | 52.000.000 | 3.000.000 | 55.000.000 | |||

| PROTEZIONE CIVILE | ||||||

| INTERVENTI PER VALOR. ORGANIZ. SCOLAS. | 34.000.000 | 6.000.000 | 2.000.000 | 42.000.000 | ||

| TRASP. PUBBL. ED IN PART. TRASP. SCOL. | 20.000.000 | 20.000.000 | ||||

| CONTRIBUTI PER REALIZZA. PROGETTI PER ANZIANI E SOC. | ||||||

| ORIENTAMENTO LAVORO PER GIOVANI | ||||||

| TURISMO E CULTURA | 2.000.000 | 2.000.000 | ||||

| CONSULENZE LEGALI E ACC. E GEST. TRIBUTI | 6.000.000 | 6.000.000 | ||||

| PROGETTAZIONE OO.PP. | ||||||

| CONTROLLO PERSONALE | ||||||

| FORMAZIONE PERSONALE | ||||||

| TOTALE | 52.000.000 | 175.000.000 | 79.000.000 | 17.000.000 | 5.000.000 | 324.000.000 |

| Comune di Moncucco Torinese - SPESE IN CONTO CAPITALE | |||||

|---|---|---|---|---|---|

| Interventi Per Investimenti Servizi |

Acquisizione di beni imm. | Acquisto di beni specifici per realizzazioni in economia | Acquisizione di beni mob., macch. ed attr. tecnico scient. | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 20.000.000 | 20.000.000 | |||

| RIPRISTINO O RECUPERI AMBIENTALI | 140.000.000 | 140.000.000 | |||

| ACQUISTO MEZZI DI TRASPORTO SCOLASTICI O PER ANZIANI | |||||

| ACQUISTO MOBILI, MACCHINE, COMPUTER PER I SERVIZI TRIBUTARI O TECNICI O SOCIALI | 5.000.000 | 5.000.000 | |||

| OPERE PUBLICHE DI VIABILITÀ (MAN. STR.) | 12.000.000 | 12.000.000 | |||

| TOTALE | 140.000.000 | 32.000.000 | 5.000.000 | 177.000.000 | |

| Comune di Berzano - i punti n ed o sono servizi conferiti nel corso dell’anno 2001 | ||||||

|---|---|---|---|---|---|---|

| Interventi Correnti Servizi |

Personale | Acquisto di beni e/o consumo di materie prime | Prestazioni di servizi | Interessi passivi ed oneri finanziari diversi | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 36.466.917 | 15.919.204 | 15.927.427 | 16.700.167 | 3.643.000 | 88.656.715 |

| RACC. TRASP. RIF. DIFF. | 1.572.000 | 18.294.985 | 790.487 | 43.469.000 | 64.156.442 | |

| ORGAN. GEST. POLIZIA URBANA E RURALE | 41.941.670 | 500.000 | 3.013.120 | 45.454.790 | ||

| PROTEZIONE CIVILE | 100.000 | 100.000 | ||||

| INTERVENTI PER VALOR. ORGANIZ. SCOLAS. | 132.187 | 132.187 | ||||

| TRASP. PUBBL. ED IN PART. TRASP. SCOL. | ||||||

| CONTRIBUTI PER REALIZZA. PROGETTI PER ANZIANI E SOC. | ||||||

| ORIENTAMENTO LAVORO PER GIOVANI | ||||||

| TURISMO E CULTURA | ||||||

| CONSULENZE LEGALI E ACC. E GEST. TRIBUTI | ||||||

| PROGETTAZIONE OO.PP. | ||||||

| CONTROLLO PERSONALE | ||||||

| FORMAZIONE PERSONALE | ||||||

| TOTALE | 78.408.587 | 17.991.204 | 34.222.412 | 17.490.654 | 50.357.307 | 198.470.164 |

| Comune di Berzano - SPESE IN CONTO CAPITALE | |||||

|---|---|---|---|---|---|

| Interventi Per Investimenti Servizi |

Acquisizione di beni imm. | Acquisto di beni specifici per realizzazioni in economia | Acquisizione di beni mob., macch. ed attr. tecnico scient. | Altri | Totale |

| MANUTENZIONE VIABILITÀ | 77.860.000 | 77.860.000 | |||

| RIPRISTINO O RECUPERI AMBIENTALI | 9.319.700 | 2.534.000 | 5.500.000 | 20.173.700 | |

| ACQUISTO MEZZI DI TRASPORTO SCOLASTICI O PER ANZIANI | |||||

| ACQUISTO MOBILI, MACCHINE, COMPUTER PER I SERVIZI TRIBUTARI O TECNICI O SOCIALI | |||||

| OPERE PUBLICHE DI VIABILITÀ (MAN. STR.) | |||||

| TOTALE | 87.179.700 | 2.534.000 | 5.500.000 | 98.033.700 | |

Il 2 febbraio del 2002, a seguito dei documenti redatti secondo le norme dettare dalla legge, giunse all’Unione di Comuni - Unità Collinare Alto Astigiano la tanto agognata lettera di risposta alla sua richiesta di contributi nella quale il Ministero dell’Interno comunicò che il contributo straordinario spettante all’Unione di Comuni per l’anno 2001 era pari a 654.921.996 lire.

L’introduzione della contabilità economica nella realtà degli enti locali comporta che si incominci ad intraprendere una sorta di pensiero aziendalistico anche nella gestione dei Comuni, delle Province, della Regione e dello Stato; si dovrà dunque cominciare a prendere confidenza con termini quali gestione, efficacia ed economicità.

Nelle discipline aziendalistiche, per gestione s’intende il "sistema delle operazioni simultanee e successive che dinamicamente si dispiega, finché l’azienda ha vita, per il raggiungimento dei fini della medesima"43.

Nonostante la gestione sia unitaria è possibile individuare tre aspetti differenti della stessa: quello finanziario, quello monetario e quello economico, ci si trova dunque a parlare di gestione finanziaria, che riguarda la provvista del capitale ed il suo impiego44, gestione monetaria, che concerne i movimenti effettivi di denaro, e gestione economica.

L’efficacia "riguarda il successo o meno con cui il produttore pubblico ottiene gli obiettivi prefissati ... L’efficacia coglie proprio la ragione d’essere del produttore pubblico, lo scopo finale del suo processo produttivo ... Ciò che conta sono i risultati dei servizi e dei programmi"45.

Il parametro che rileva la redditività dell’azienda è l’economicità, sintetizzandone il concetto si può affermare che "l’economicità aziendale è l’autosufficienza economica intesa in senso largo come attitudine della gestione a remunerare, con i ricavi, alle condizioni richieste dal mercato, o in generale, alle condizioni in cui l’impresa si sente vincolata, tutti i fattori produttivi, compreso il capitale, qualunque forma esso abbia, onde l’azienda abbisogna perché possa avere vita continua e conveniente sviluppo"46.